Bula imobiliară din perioada 2005-2008 în România și amploarea corecției care a urmat au lăsat cicatrici grele în amintirile oamenilor, așa că până și creșterile de prețuri ale locuințelor din ultimii 1-2 ani au trezit temeri că ne-am află în pericol. Credem că există argumente care să sugereze că piața se află într-o poziție considerabil mai bună decât acum un deceniu. Mai mult, oferta foarte mare ar putea opri o accelerare semnificativă a prețurilor încă înainte că aceasta să înceapă. De altfel, prețurile tranzacționate raportate de Eurostat, nu cele afișate pe site -urile de vînzări imobiliare (pe care le auzim de cele mai multe ori la știri) anunță deja o „răcire” a pieței, cu o creștere de numai 5,6% în ritm anual în ultimele 3 luni din 2017, relatează hotnews.ro.

Totuși, există suficiente elemente de fragilitate care, în cazul unor probleme care s-ar manifestă pe alte planuri, s-ar transpune în perioadă dificilă și pentru piață imobiliară. Precizăm din start că acest articol și-a propus să evalueze situația din prismă prețurilor imobiliare, nu neapărat a soliditatii cererii, mai ales că până relativ recent, subiectul „bulei” a fost cel mai prezent unghi în dezbaterea publică. Pe de altă parte, declarațiile recente ale băncii centrale au vizat mai degrabă îngrijorări legate de un grad de îndatorare prea ridicat, aspect care ar merită tratat într-un articol separat.

Teza supraevaluării activelor imobiliare

În cazul majorității covârșitoare a românilor, proprietățile rezidențiale nu sunt văzute drept o investiție care să aducă venituri. De altfel, România are cea mai mare pondere a numărului persoanelor care au în proprietate locuința în care stau (96% versus o medie UE de 69%). Desigur, această statistică s-ar putea să fie denaturată de evaziunea ridicată – multe contracte de inchirere nu sunt declarate ca atare – dar există și alte indicii (cum ar fi sondajele) care arată cât de importantă este deținerea unei locuințe pentru români, mai ales în comparație cu vest -europenii.

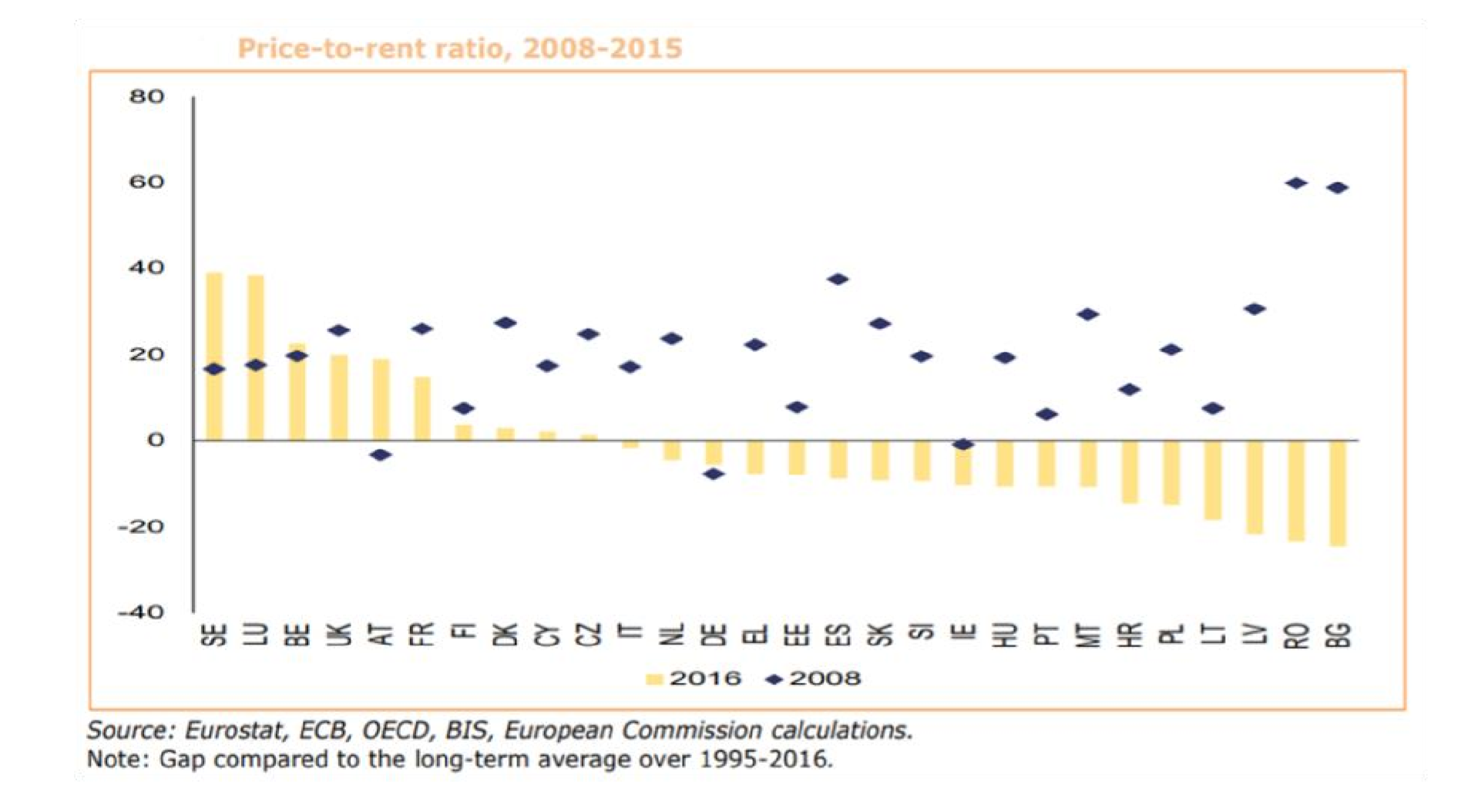

Din acest motiv, considerăm că o raportare a prețurilor imobiliarelor la nivelul chiriilor nu oferă o imagine completă; dimpotrivă, este posibil că nivelul relativ scăzut al chiriilor raportat la prețurile locuințelor să fie influențat tocmai de apetența mai mare pentru cumpărarea de locuințe. Oricum, raportul dintre prețuri și chiriile brute rămâne net inferior în România față de celelalte piețe europene și se află mult sub media istorică, potrivit calculelor Comisiei Europene, în pofida faptului că și acest raport ar arăta, probabil, altfel dacă nu ar exista evaziunea.

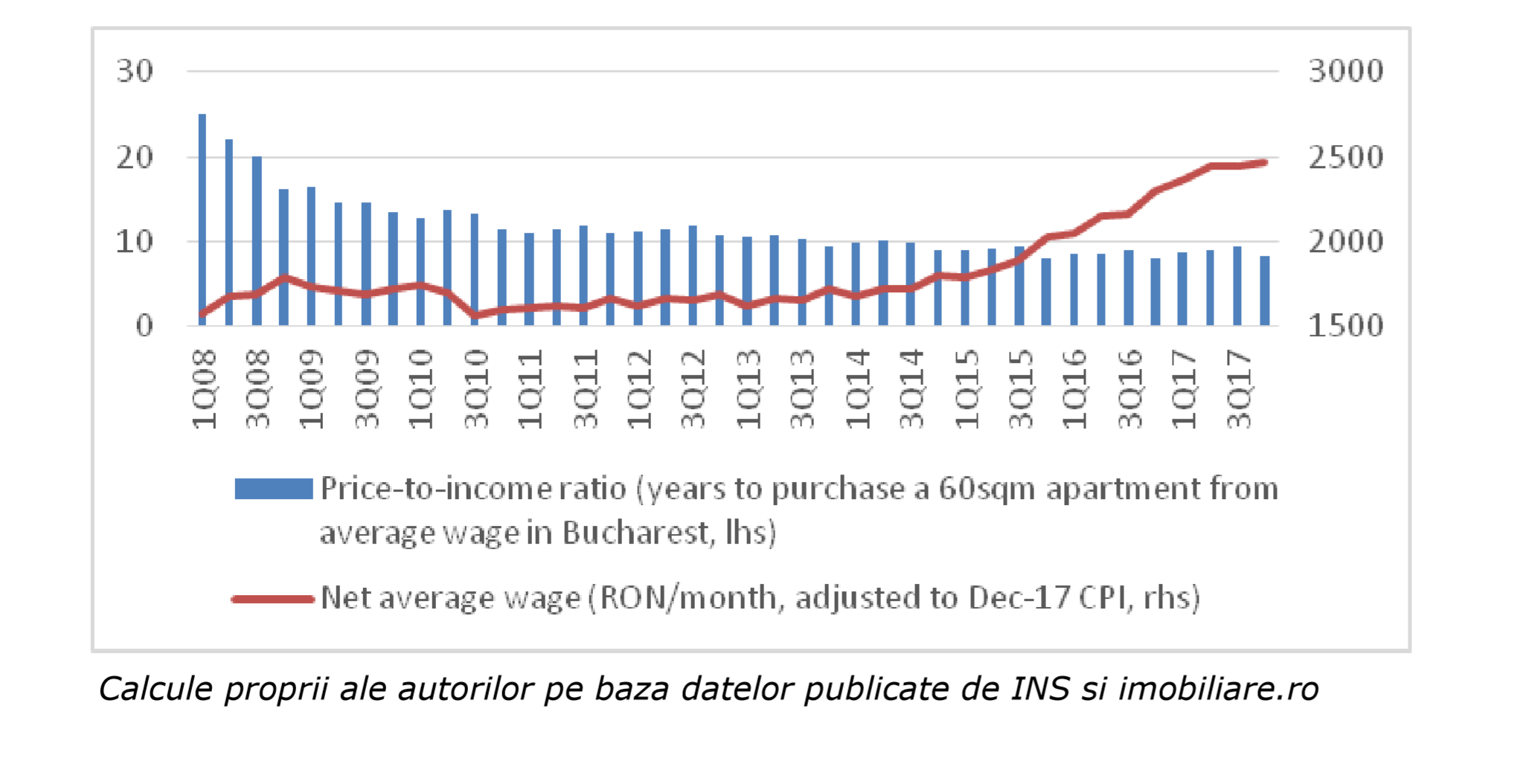

Așadar, având în vedere că avem de-a face cu o piață a cumpărătorilor, nu a investitorilor, argumentul cheie se poate rezumă astfel: salariul mediu real din zilele noastre (ajustat la inflație) cumpără peste 70% mai multe bunuri și servicii decât cel din 2007-2008, în timp ce prețul locuințelor este cu mai bine de 40% sub maximele pre-criză (în pofida creșterilor din ultimii ani). Un indicator cheie pentru analiza cifrelor este raportul dintre salariul mediu anual și prețul apartamentelor.

În cazul Bucureștiului, raportul s-a corectat de circa trei ori față de anul 2008, de la 25 ajungând la 8-9 în ultimii ani pentru un apartament de 60 metri pătrați; din păcate, statistici comparabile pentru prețurile apartamentelor din alte țări din regiune sunt greu de găsit, totuși pentru Varșovia din calculele noastre a rezultat un raport de peste 9 la finalul anului 2017 între salariul mediu real și prețul mediu al unui apartament de 60 metri partati. Alte indicii sugerează că Budapesta sau Praga ar fi, de asemenea, peste nivelul Bucureștiului. De altfel, piețele din regiune înregistrează în prezent creșteri mai puternice ale prețurilor apartamentelor decât România după ce în 2009-2010 au suferit o corecție mai redusă.

Este nivelul actual al prețurilor imobiliare rezidențiale sustenabil?

Unul dintre cele mai valoroase indicii pentru a răspune la această întrebare vine de la Banca Centrală Europeană. Periodic, BCE publică în cadrul European Systemic Risk Board o serie de indicatori, inclusiv pe tema supra/subevaluarii activelor imobiliare rezidențiale. Pe modelul BCE, România apare ca fiind cea mai subevaluată piață din UE în momentul de față, după ce în 2007 era considerată printre cele mai supraevaluate.

Concentrarea zonelor rezidențiale din România și alte „nevoi imobiliare”

Faptul că zone întregi din România nu s-au dovedit viabile economic a fost un dat al ultimelor decenii, aspect care a dus la o migrație masivă în afara țării. Totuși, credem că majorările salariale din ultimii ani au dat naștere și unui alt fenomen care se va sedimenta pe termen mediu: cel al relocării populației din aceste regiuni în interiorul țării ca alternativă la emigrare. Acest aspect a fost subliniat și de un sondaj realizat anul trecut de Bancă Mondială.

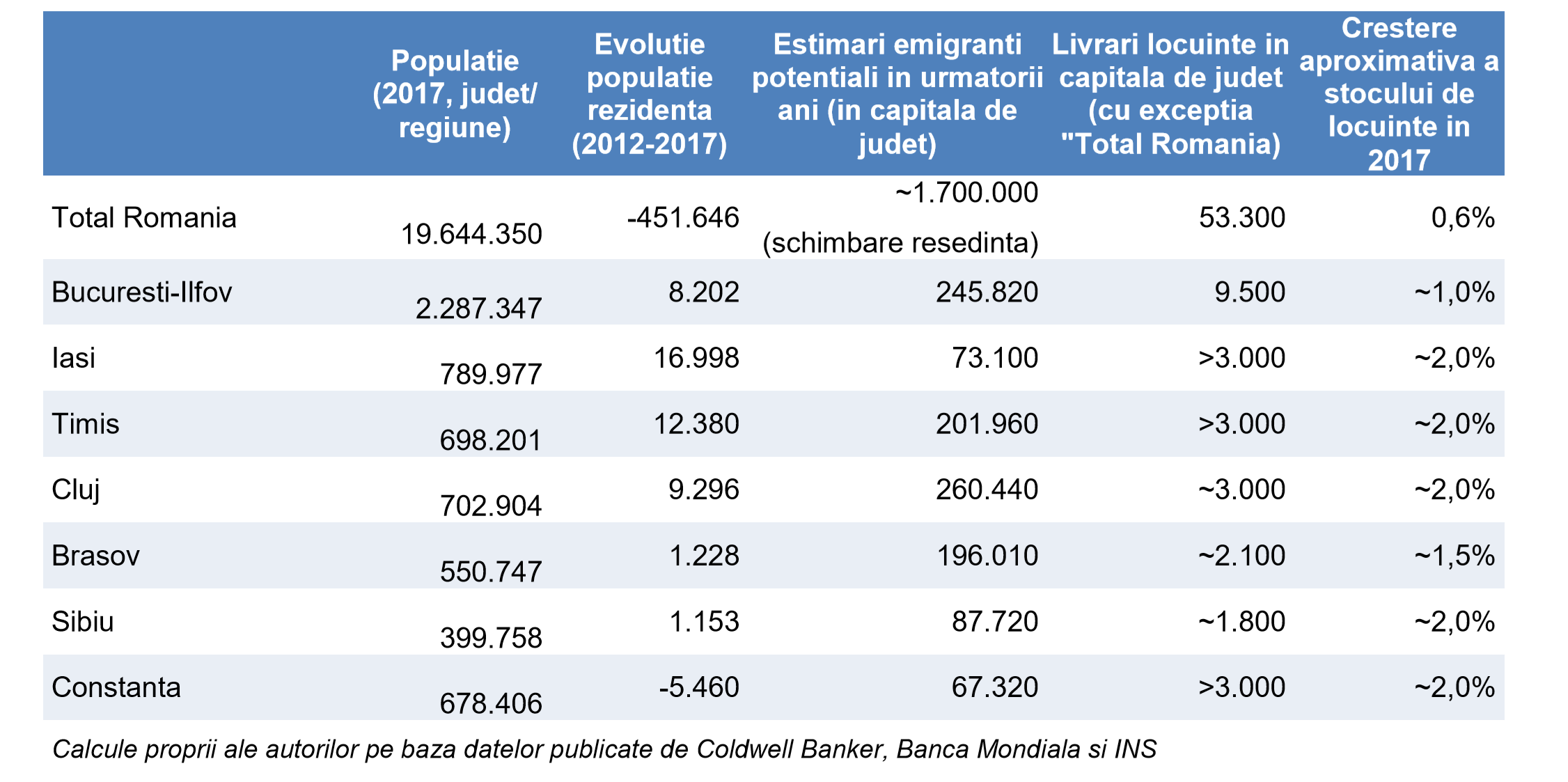

Întrebați în ce oraș din România ar dori să se mute, ponderea celor care au spus București a fost comparabilă cu răspunsurile care au indicat Timișoara, Brașov sau Cluj-Napoca (Clujul fiind cel dintâi în clasamentul intențiilor de migrare). Pe baza acestor răspunsuri, Bancă Mondială a estimat că între 200,000 și 260,000 de persoane și-ar dori să se mute din altă localitate într-unul din aceste patru mari orașe. În ultimii ani, orașele viabile din punct de vedere economic s-au dovedit a fi atrăgătoare.

Interesant este că doar 6 județe au avut o creștere netă a numărului de locuitori în perioada 2012-2017, perioadă în care la nivelul întregii țări populația s- redus cu de milion de persoane; Ilfov avut o creștere , de 60,000 persoane, timp ce populația Bucureștiului a scăzut semnificativ. Chiar imperfecte, datele demografice arată o tendință clară de cristalizare în jurul zonelor viabile economic, care, deloc întâmplător, sunt și cele în care se construiesc cele mai multe locuințe.

În mod normal, această migrație internă crează și o cerere pentru locuințe în aceste orașe. Totuși, având vedere că oferta nu ținut ăasul cu cererea în ultimii ani, prețurile din Cluj-Napoca, Timișoara Brașov ar putea să nu fie la fel de sustenabile (având în vedere raportulul venit anual/preț) precum cele din București. Discutăm, totuși, de o situație foarte diferită de cea din 2006-2008, când investitori persoane fizice care cumpărau chiar zeci de apartamente o dată într-un proiect reprezentau o parte semnificativă a pieței.

Altfel, există și alte elemente care să susțină în continuare faptul că există o nevoie reală de locuințe mai ales în orașe sau în vecinătatea aglomerărilor urbane. Spre exemplu, tinerii români pleacă din casa parentala, în medie, la vârsta de 28 de ani, față de 26 de ani, cât e vârsta medie din UE . România înregistrează cea mai mare rată de supra-aglomerare cu care se confruntă familiile din UE, de 48% față de media europeană de cca. 17%.

Întrebarea cheie este de fapt: cât de mare este cererea solvabilă?

Un număr semnificativ de gospodării din România (cca. 40%, potrivit Eurostat) trăiesc la limită sărăciei, majoritatea acestor în mediul rural. Chiar și în cazul orașelor mari, câte din cele câteva mii de locuințe livrate anual (respectiv peste 10,000 în cazul Bucureștiului) pot fi într-adevăr cumpărate? O dovadă a adaptării ofertei la puterea de cumpărare reală a românilor este faptul că dezvoltatorii au devenit mai flexibili în ultimii ani și au redus suprafețele construite post-criză. Pe de altă parte, remarcăm că suprafața apartamentelor nou construite anul acesta este în creștere, fapt care poate fi corelat cu creșterea veniturilor populației.

Totuși, dacă presupunem că mare parte din locurile de muncă nou-create în marile centre urbane sunt de bună calitate (spre exemplu, potrivit Eurostat, Bucureștiul are una din cele mai mari ponderi a persoanelor angajate în sectorul high-tech din Uniunea Europeană, undeva spre 10%, nivel comparabil cu al Londrei), atunci și veniturile peste medie ale acestor salariați sunt în măsură să susțină o cerere solidă de locuințe. De asemenea, având în vedere că serviciile noi care se dezvoltă accelerat-de tipul IT&C sau BPO/SSC-sunt mai degrabă „tradables”, înseamnă că și prețurile serviciilor în general crește (efect Balasa-Samuelson). Acest fenomen conduce la salarii mai mari în general, nu doar în cazul serviciilor care pot fi exportate.

Nu în ultimul rând, Banca Națională a României a calculat un „indice privind accesul la finantare” pentru trei orașe din țara și pentru media nationala (calculat pe baza venitului disponibil mediu). Pentru apartamentele de 2 camere, raportul era supraunitar la nivel național, ceea ce sugerează că venitul mediu este peste cel care ar fi considerat optim în cazul accesării unui credit ipotecar.

La apartamentele de 3 camere, media pe țară era foarte puțin sub 1. Dacă luăm în considerare creșterea dobânzilor ROBOR din ultima vreme probabil acest indicator s-a înrăutățit.

Pe de altă parte , creșterile salariale rămân mult superioare (+14% în 2017) ritmului în care se scumpesc locuințele (+6% în 2017, potrivit Eurostat); mult, salariul mediu net pe economie publicat oficial este semnificativ mai mare în realitate, în România evaziunea fiind la un nivel ridicat. Astfel, raportul dintre venitul disponibil mediu și cel optim pentru cumpărarea unei locuințe ar trebui să rămână favorabil.

Vulnerabilitățile pieței

Așa cum am menționat încă de la început, există câteva elemente de vulnerabilitate pentru piața imobiliară rezidențială din România. Printre cele mai importante ar fi nivelul precar de educație financiară, ce conduce la situații în care cumpărătorii accesează un credit mai mare decât cel pe care l-ar putea rambursa în cazul în care economia ar intră într-o perioadă de corecție, așa cum s-a mai întâmplat înaintea perioadei de criză. Tentația de „mai mare” rămâne o realitate a unei economii emergente ce încă nu a uitat lipsurile din perioada comunismului și care, pe de altă parte, încă nu a trecut prin multe cicluri „boom-bust” pentru a învață pe propria piele asemenea lecții dureroase.

Altfel, creșterea importanței sectorul terțiar în fața celui industrial înseamnă și că ajustările pot fi, poate, mai dureroase, în viitor. Pe scurt, poate fi mai greu și mai costisitor să muți o fabrică decât o afacere din domeniul serviciilor, pe care o leagă de România un simplu contract de închiriere într-o clădire de birouri și angajații (ale căror costuri de disponibilizare oricum ar fi printre cele mai mici la nivel global).

Și având în vedere mobilitatea crescută a capitalului și a forței de muncă, poate nici nu va fi nevoie de ceva tensiuni în economia globală pentru a aduce la suprafața aceste evoluții nefaste; s-ar putea să fie suficientă și o succesiune de politici publice greșite.

Alte elemente care cresc fragilitatea pieței ar fi contextul macroeconomic general, care nu mai este atât de bun că în urmă cu doi ani și care plasează România într-o poziție slabă față de alte țări din UE (inclusiv din regiune).

Totodată, incoerența politicilor publice poate genera probleme în viitor, dar ar fi o pură speculație să afirmăm în ce fel ar putea afecta acest lucru piața rezidențială. Nu mai puțin important ar fi aspectul că piața imobiliară are un caracter profund pro-ciclic, iar dezvoltatorii iau decizii mai degrabă reactiv. În cazul României, veștile au fost, general, bune ultimii ani, faptul că ne aflăm într-o fază oarecum târzie a ciclului economic nu este deloc încurajator.

Deși din cauza riscurilor ( în creștere) am ezita să concluzionăm fără echivoc faptul că avem de- face cu o subevaluată, aspectele pozitive cântăresc mai mult în momentul de față în opinia noastră: prețurile sunt cu 40% sub vârful atins anterior crizei, în timp ce veniturile au crescut, în termeni reali, cu mai mult de 70%.

Astfel, considerăm că din perspectiva fundamentelor, activele rezidențiale nu sunt în prezent supraevaluate în România,existâd încă spațiu pentru creșterea în continuare a prețurilor acestora atâta vreme cât și tendințele din pieța muncii se păstrează.

N.R.: Autori acestei analize sunt Mihai PATRULESCU, membru AAFBR și Senior Associate Colliers International România și Silviu POP, Head of Research Colliers International România, documentul fiind publicat în Newsletterul Asociației.