Analiză de trimestru a pieţei imobiliare: Clujul are cele mai mari preţuri, cele mai mari creşteri. Preşedintele evaluatorilor din România: „Piața din Cluj-Napoca semnalează un început de supra-încălzire”

EconomieTop News by Actual de Cluj - aug. 01, 2017 0 1405

Cluj-Napoca e cel mai scump oraş din ţară la preţuri de apartamente, dar nu e doar atât: e şi piaţa în care pretenţiile vânzătorilor s-au majorat cel mai mult în al doilea trimestru al anului, dintre toate oraşele mari din ţară, arată analiza trimestrială a portalului Imobiliare.ro. Pe de altă parte, cel mai mare declin în interesul pentru proprietăţi s-a înregistrat tot în Cluj-Napoca. De menţionat că analiza are în vedere preţuri solicitate şi menţionează că, la negocieri, preţurile scad. Experţii încearcă să analizeze şi cât de sustenabilă e situaţia actuală şi cât de departe (sau aproape) suntem de „inflamarea pieţei”.

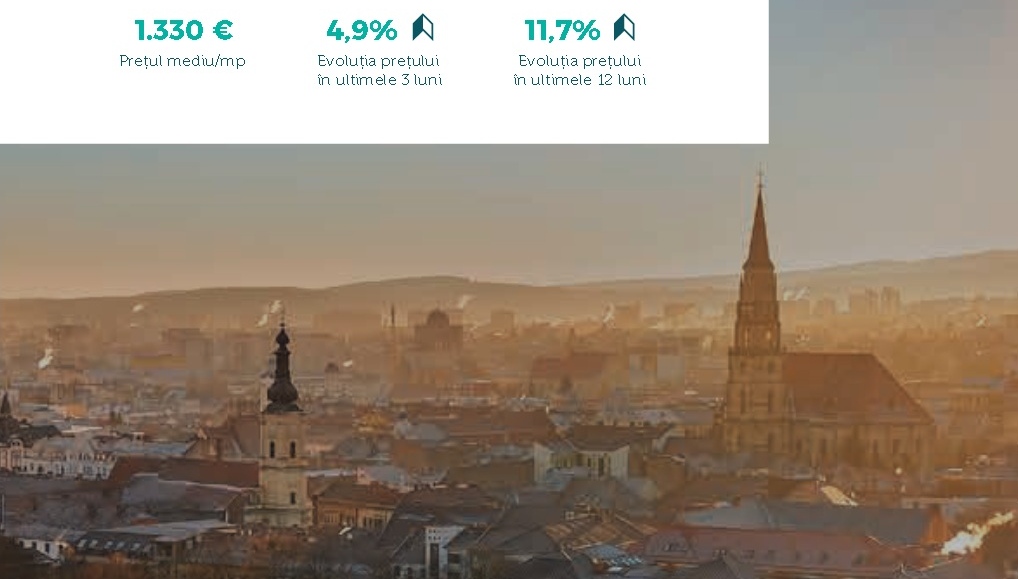

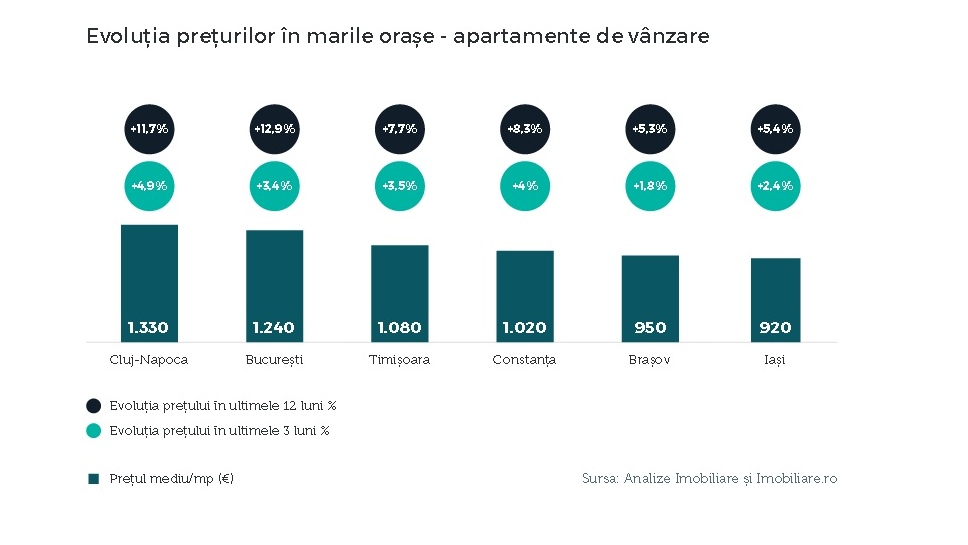

Cu o valoare de 1.330 de euro pe metru pătrat, Cluj-Napoca continuă să ocupe primul loc în clasamentul celor mai mari prețuri (medii) solicitate pentru apartamentele scoase la vânzare în marile orașe, arată datele Imobiliare.ro. Pretențiile vânzătorilor din orașul de pe Someș s-au majorat, de altfel, cel mai mult în al doilea trimestru din 2017, respectiv cu 4,9%. Pe locul al doilea în top se situează Bucureștiul, cu un preț mediu de 1.240 de euro pe metru pătrat util și un avans de 3,4% în ultimele trei luni. Distanța dintre cele două mari orașe ale țării s-a diminuat însă în ultimele 12 luni, dat fiind faptul că prețurile au crescut mai mult în Capitală decât în Cluj-Napoca – 12,9% față de 11,7%.

Top pe cartiere

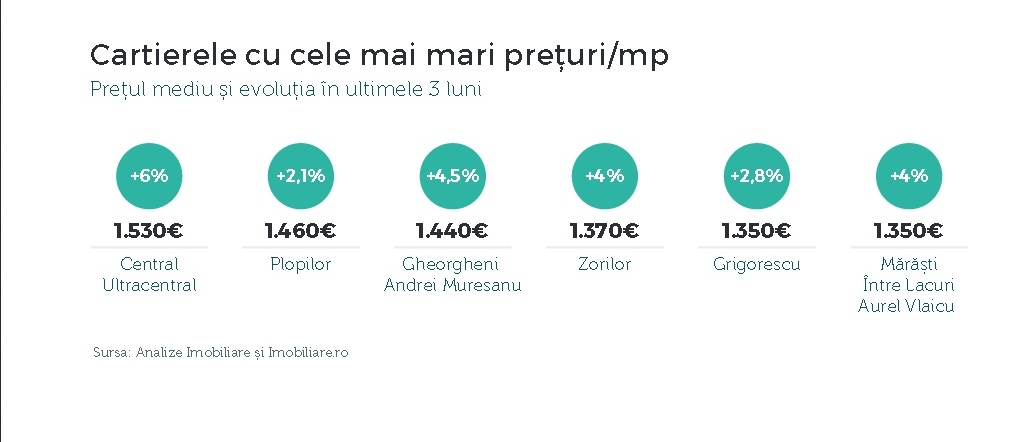

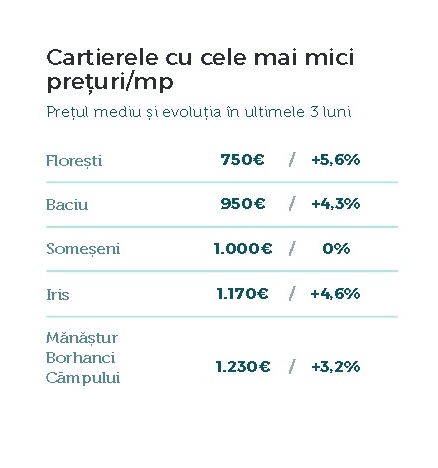

În Cluj-Napoca, orașul cu cel mai mare nivel al prețurilor cerute din România, cele mai scumpe apartamente se află în zona centrală și cea ultracentrală, unde pretențiile vânzătorilor ajung la o medie de 1.530 de euro pe metru pătrat util, situându-se la o diferență de 70 euro pe metru pătrat față de următorul cartier în top, Plopilor (1.460 euro pe metru pătrat util). Urmează în clasamentul zonelor scumpe cartierele constituite ale oraşului: Gheorgheni/ Andrei Mureşanu, Zorilor şi Grigorescu. Zona centrală înregistrează și printre cele mai mari scumpiri de la un trimestru la altul: +3,8% în T1 2017 și +6% în T2 2017. Pe de altă parte, cele mai accesibile locuințe pot fi găsite în Florești (750 de euro pe metru pătrat util), „localitate ce s-a dezvoltat ca un adevărat cartier al orașului de pe Someș”, spun cei de la Imobiliare.ro. Sigur, cu mari probleme încă în ceea ce priveşte accesibilitatea şi infrastructura. Deși Floreștiul se află sub pragul de 800 euro pe metru pătrat util, în ultimele două trimestre a înregistrat creșteri destul de mari ale prețului mediu pe metru pătrat: + 5,8% în primul trimestru și 5,6% în cel de-al doilea. Cele mai semnificative creșteri de preț pe segmentul apartamentelor, în al doilea trimestru al anului, au avut loc în zona centrală și ultracentrală (+6%), dar și în în zonele Bună Ziua, Europa, Calea Turzii (+5,1%). Spre comparație, în Someșeni a fost consemnată, pentru al doilea trimestru consecutiv, o stagnare a prețurilor, în vreme ce în Plopilor s-a înregistrat cel mai mic avans de pe piața locală, respectiv 2,1%

Comparativ cu cele trei luni anterioare, interesul pentru proprietățile rezidențiale disponibile spre vânzare în cele mai mari șase orașe ale țării s-a mai diminuat. Astfel, după un avans de 36% în primul trimestru din 2017, în cel de-al doilea, cererea s-a diminuat, per ansamblu, cu 13%. Tendința este valabilă pentru toate piețele analizate, cel mai mare declin (-20%) având loc în Cluj-Napoca, iar cel mai mic (-4%) în Brașov.

În ceea ce privește preferințele potențialilor cumpărători, piața nouă tinde să câștige teren: 57% dintre clienții din marile orașe ale țării s-au arătat interesați de apartamente și case nou-construite în primul trimestru. Cererea este îndreptată cu precădere spre acest tip de unități locative în trei dintre centrele regionale analizate: Iași (70%), Cluj-Napoca (63%) și București (61%); în celelalte trei orașe, interesul pentru locuințele vechi este cel majoritar, chiar dacă nu reușește să depășească pragul de 60%, ajungând la 59% în Brașov, la 57% în Constanța și, respectiv, la 53% în Timișoara.

Din punctul de vedere al ofertelor nou introduse pe piață în cele șase centre regionale analizate a avut loc un avans mediu de 12% în trimestrul al doilea față de cel anterior. Cele mai mari creșteri au fost consemnate în Iași (+24%), Cluj-Napoca (+21%) și București (+11%), în timp ce pe piața brașoveană au fost introduse tot atâtea anunțuri ca și în trimestrul trecut. În ultimul trimestru, numărul de oferte noi din marile orașe a fost, per ansamblu, cu 12% mai mic decât cel înregistrat în perioada similară a anului anterior. Din acest punct de vedere, cele mai mari scăderi au fost înregistrate în Constanța (-22%), Brașov (-20%), București (-15%) și Cluj-Napoca (-13%).

Preţurile scad în negociere

Conform datelor Agenţiei Naţionale de Cadastru şi Publicitate Imobiliară, în primul semestru din 2017 au fost încheiate 282.810 de contracte de vânzare. Pe județe, cele mai multe achiziții de imobile au fost înregistrate în această perioadă în București (33.373 de vânzări) – volumul de tranzacții consemnat în Capitală este cu 43% mai mare decât cel atins în următorul județ clasat, respectiv Cluj (cu 19.072 de contracte). Pe următoarele locuri în clasament, cu peste 10.000 de tranzacții încheiate în primul semestru, se situează județele Ilfov (15.732), Timiș (15.422), Iași (13.873), Constanța (12.797) și

Brașov (11.839).

Chiar dacă se încheie multe tranzacţii şi chiar dacă preţurile sunt sus, există şi marje de negociere. Potrivit datelor publicate în analiza Imobiliar.ro, în momentul de față, vânzătorii sunt dispuși să-și coboare pretențiile cu 2,9% în București (față de 3,4% anul trecut), cu 3,9% în Brașov (față de 4,8%), cu 2,4% în Constanța (în scădere de la 3,4%), cu 0,6% în Iași (de la 1,5%) și cu 3,2% în Timișoara (de la 3,9%). Excepția de la regulă o reprezintă Cluj-Napoca, unde marja de negociere pe segmentul apartamentelor a crescut de la 3% anul trecut, la 3,6% în prezent. „Acest fapt sugerează că entuziasmul de majorare a prețurilor de pe piața clujeană este ușor contrabalansat în negocierea directă cu clienții”, arată analiştii imobiliari.

Analiza Imobiliare.ro conţine şi câteva date prezentate de un expert al asociaţiei evaluatorilor, ANEVAR.

În T4 2016 față de T4 2015, potrivit datelor Eurostat, creșterea pieței rezidențiale din România a fost superioară celei din Uniunea Europeană cu 2,7%. În T1 2017 diferența s-a diminuat la doar +0,6%. Pe țări, țara noastră s-a situat însă abia pe poziția 13 în T4 2016, respectiv pe poziția 20, în T1 2017. „În contextul european concluzionăm astfel că evoluția rezidențialelor autohtone este departe de a semnala vreo inflamare”, arată Daniel Manațe, președinte ANEVAR. Dacă ne raportăm la creșterea PIB, România se clasează pe a treia poziție în T4 2016 față de T4 2015, respectiv pe prima poziție în T1 2017 față de T1 2016. Astfel, datele Eurostat pentru T4 2016 poziționează România la +4,8%, mult peste media UE 28, de numai 1,7% pe an, iar în T1 2017, țara noastră, cu +5,7%, este tot net superioară mediei UE 28, de 2,4%. Creşterea Economică la nivelul Uniunii Europene explică, până la un punct, creșterea pieței rezidențiale din țară. Cu toate acestea, deși România conduce lejer în T1 2017, din punctul de vedere al aprecierii pieței rezidențiale este doar pe locul 20. „Privind situația din această perspectivă, se pare că ar mai fi loc de creștere. Cred, însă, că analiza trebuie rafinată pe polii principali de creștere economică și socială: București, Cluj-Napoca, Timișoara, Brașov, Iași și Constanța. În mod particular, piața din Cluj-Napoca semnalează un început de supra-încălzire, surprins de toți indicii imobiliari relevanți din piață, inclusiv de indicele ANEVAR”, subliniază Manațe. Dacă la nivel național creșterea indicelui ANEVAR în T4 2016 față de T3 2016 a fost de +1,6%, Cluj-Napoca conducea detașat între polii de dezvoltare cu +7%, urmat de Timișoara (+4%) și București (+3,25%). În T1 2017 față de T4 2016, creșterea la nivel național a ajuns la +3,73%, iar indicele ANEVAR maxim al polilor regionali a fost Constanța, cu +3%, urmată de Cluj-Napoca (+2,8%) și București (+2,15%).

Despre avertismente în piaţa imobiliară:

Doctor în economie, șef de firmă de audit din Cluj: vine o nouă criză imobiliară, perdanți vor fi cumpărătorii. Semnalul îl dau vânzările în fază de proiect, datorate de “lăcomia proprie ființei umane”

„În opinia mea, dezvoltatorii ar trebui să acorde o atenție maximă orașelor “magnet”: București, Cluj-Napoca, Timișoara și Brașov. Un studiu recent al Băncii Mondiale relevă faptul că aproximativ 3,6 mil. de români intenționează să se mute în următorii cinci ani, iar 66,5% dintre aceștia ar prefera tot România, cele mai atractive orașe fiind cele menționate mai sus. În acest context, Programul Prima Casă pentru 2017, generos alimentat de statul român, nu poate decât să susțină în continuare aprecierea prețurilor proprietăților rezidențiale și în 2017”, a mai spus preşedintele ANEVAR.

În ceea ce privește valorile de tranzacționare însă, cele mai recente date publicate de Eurostat (T1 2017 față de T1 2016) relevă o creștere anuală de 5,1% pentru piața rezidențială locală. De menționat că acest avans este mai accentuat decât cel consemnat la nivelul Uniunii Europene în același interval de timp, acesta din urmă cifrându-se la 4,5%. S-ar putea să fie totuşi şi veşti mai bune pentru cumpărători: În ultimele 12 luni, la nivel naţional, preţurile de tranzacţionare au crescut cu doar 5,1%, deși cele cerute de proprietari au crescut cu 13%

„Ne-am obișnuit deja cu ritmul alert de creștere a prețurilor de la un trimestru la altul, în medie cu 2,5%/trimestru în ultimii 3 ani, și cu 3,1% în T2 2017. Deși justificate oarecum de raportul cerere-ofertă, aceste avansuri rapide ale prețurilor sunt considerate nesustenabile, inclusiv de BNR. Prețurile proprietăților în România cresc peste media europeană, conform Eurostat și INS. Când se va opri acest ritm de creștere? Poate fi un mix de mai multe condiţii: atunci când prețul proprietăților va crește mai rapid

decât veniturile, când se vor tranzacționa mai puține proprietăți, când vor fi mai puțini cumpărători interesați de achiziții, atunci când va crește din nou numărul de oferte – acestea vor sta mai mult timp la vânzare și se vor vinde sub valoarea de piață”, sintetizează Dorel Niţă, şef Data Research Imobiliare.ro