Analiză a economiștilor de la FSEGA-UBB cu privire la perspectivele economice pentru 2024: PIB-ul ar putea crește cu 3%/ Inflația va coborî la 5% la finalul anului

EconomieTop News by Actual de Cluj - ian. 26, 2024 0 423

Economiștii de la Cluj care derulează proiectul Romanian Economic Monitor estimează pentru acest an o reaccelerare modestă a creșterii PIB la 3%, bazată în principal pe creșterea veniturilor reale ale gospodăriilor care susține consumul, respectiv pe fondurile UE care sprijină investițiile. Pentru începutul anului, cercetătorii anticipează o creștere temporară a inflației din cauza modificărilor fiscale, urmată de un proces dezinflaționist prin care inflația ar putea ajunge la nivelul de 5% până la finalul anului 2024.

Pe de altă parte, deficitul bugetar va rămâne la un nivel ridicat, ceea ce înseamnă că cel mai probabil va fi nevoie de noi ajustări fiscale, arată previziunile pentru anul economic realizate de echipa de economiști a Facultății de Științe Economice și Gestiunea Afacerilor (FSEGA) a UBB din Cluj, care derulează proiectul de cercetare Romanian Economic Monitor, prezentate de Economedia.

De unde pornim?

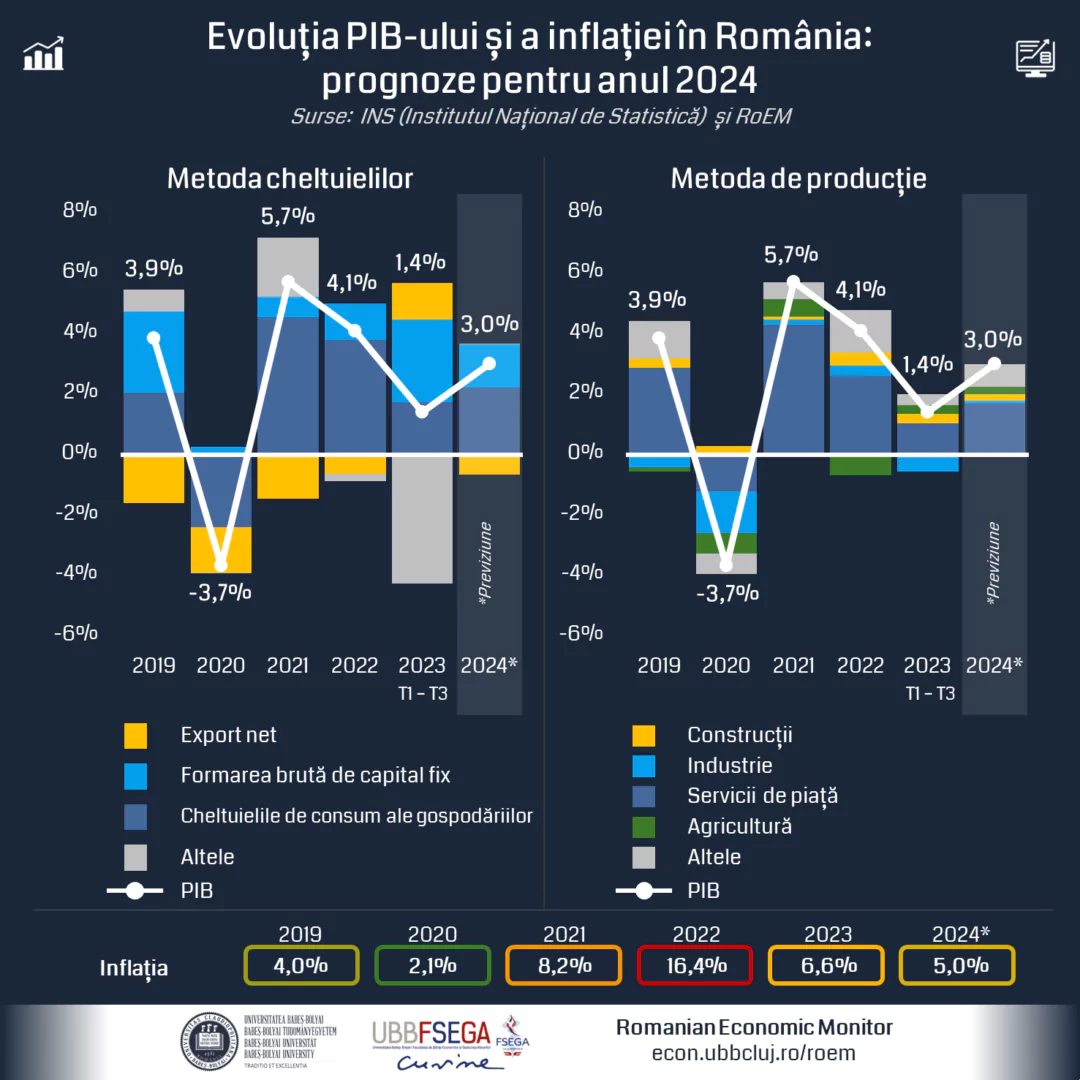

Anul trecut economia României a fost caracterizată de o decelerare puternică, dinamica creșterii PIB-ului încetinindu de le nivelul de 4,1% în 2022 la doar 1,4% (sau 2,2% pe baza datelor ajustate sezonier) în primele trei trimestre ale anului 2023. Datele pentru întregul an sunt publicate de Institutul Național de Statistică la mijlocul lunii Februarie, dar estimările Economic Monitor arată o creștere anuală de 1,8%.

Încetinirea semnificativă a creșterii economice provine în mare parte din scăderea cererii domestice și a celei externe, după ce gospodăriile din România au devenit mult mai prudente în privința consumului, iar economia Zonei Euro, principalul partener comercial, a avut, de asemenea, doar o creștere modestă, spun economiștii. Chiar și în aceste condiții, o decelerare mai puternică a putut fi evitată datorită suportului puternic al fondurilor UE pentru investiții. Astfel, într-o comparație internațională, economia României a avut o performanță relativ bună, arătând o rată de creștere mai ridicată față de țările din Europa Centrală și de Est (de exemplu, Cehia, Ungaria și Polonia au avut de înfruntat o ușoară scădere a PIB-ului), cât și față de media UE (o creștere de aprox. 0,5%), așa cum reiese din datele Eurostat publicate pentru perioada T1-T3 2023.

Principalele prognoze economice pentru anul 2024

“Pentru anul 2024 anticipăm o ușoară accelerare a creșterii produsului intern brut al României, ajungând conform estimărilor noastre la aproximativ 3% în acest an (față de 1,4% în perioada T1-T3 2023)”, transmite echipa de economiști.

Economia ar putea beneficia de un impuls semnificativ pe măsură ce ritmul de creștere al venitului real disponibil se redresează, susținând astfel consumul, iar fondurile UE vor continua să stimuleze investițiile. “În plus, anticipăm o îmbunătățire modestă a cererii externe, în special în a doua jumătate a anului 2024, care ar putea sprijini exporturile românești. În ceea ce privește bugetul statului, implementarea recentă a unor măsuri fiscale, cum ar fi eliminarea treptată a regimurilor de impozitare preferențiale pentru diverse sectoare și majorarea impozitelor pentru companii, ar putea exercita presiune asupra acestora. Cu toate acestea, impactul negativ asupra creșterii PIB-ului ar putea fi parțial echilibrat de creșterea cheltuielilor guvernamentale, în special pentru pensii și salarii”, arată analiza economiștilor.

Aceștia preconizează că deficitul bugetar va rămâne la un nivel ridicat, sugerând că vor fi necesare (cel mai probabil după alegeri) măsuri suplimentare de consolidare pentru a asigura o “situație sănătoasă” în finanțele publice pe termen mediu și lung.

Aceasta înseamnă că va fi nevoie de ajustări suplimentare, care ar putea veni prin noi majorări de impozite, pentru creșterea veniturilor bugetare, prin raționalizarea cheltuielilor publice sau prin ambele pârghii.

În ceea ce privește riscurile externe, acestea derivă în principal din tensiunile geopolitice și dintr-o dinamică economică globală încetinită.

Prognoze privind evoluția componentelor PIB-ului în 2024 (metoda cheltuielilor)

“În ceea ce privește cheltuielile, anticipăm că în 2024 cheltuielile de consum final ale gospodăriilor se vor redresa după performanța slabă din anul precedent. Acest lucru se datorează creșterii veniturilor disponibile în contextul pieței forței de muncă încă strânse: cu toate că există semne de slăbire a ocupării forței de muncă, salariile continuă să înregistreze un ritm de creștere de două cifre procentuale”, menționează analiza echipei Romanian Economic Monitor.

Economiștii anticipează creșteri ale salariului minim, ale salariilor bugetare și ale pensiilor (pensiile vor fi majorate în două etape în cursul acestui an). În același timp, dezinflația ar putea continua, însă doar după o perioadă de creștere tranzitorie la începutul anului 2024, cauzată de modificările fiscale.

“Per total, estimăm că inflația va ajunge la aproximativ 5% în decembrie 2024, în scădere față de 6,6% înregistrat în decembrie 2023. În plus, în comparație cu anul trecut, consumatorii ar putea deveni mai puțin precauți, ceea ce implică un decalaj mai mic între ritmul de creștere al depozitelor gospodăriilor și al creditelor. Amintim că, potrivit datelor din noiembrie 2023, depozitele de retail au crescut semnificativ mai rapid decât împrumuturile (cu o creștere anuală de 13,1% față de 1,2%), deoarece gospodăriile au prioritarizat economiile în detrimentul împrumuturilor, în contextul unei piețe caracterizate de rate mai mari ale dobânzilor”, notează economiștii.

Exportul de bunuri și servicii ar putea să beneficieze de o recuperare (lentă) a cererii externe, dat fiind faptul că principalii parteneri comerciali ai României se așteaptă la o creșteri economică ușor redinamizată. Astfel, în conformitate cu consensul pieței, estimăm o creștere de 0,7% a PIB-ului pentru Zona Euro, în creștere față de proiecția de 0,5% pentru anul 2023. Se așteaptă, de asemenea, o îmbunătățire a performanței economice a țărilor din Europa Centrală și de Est, care poate contribui pozitiv la întărirea cererii externe pentru produsele și serviciile românești. Normalizarea așteptată a nivelurilor de stocuri și schimbarea comportamentului consumatorilor europeni (cu o structură a cererii mai echilibrate între bunuri și servicii, comparativ cu anul precedent, când s-a înregistrat o creștere mai mare a cererii pentru servicii, această categorie fiind mai puțin dependentă de importuri) ar putea, de asemenea, să sprijine cererea externă. “Cu toate acestea, este posibil ca dinamica exporturilor românești să rămână una moderată dintr-o perspectivă istorică. De asemenea, datorită unui consum intern mai ridicat, importul de bunuri și servicii ar putea înregistra o revenire relativ rapidă, reducând astfel contribuția exporturilor nete la creșterea PIB-ului pe un teritoriu ușor negativ. În acest context, în 2024, anticipăm o pauză în tendința de reducere a deficitului de cont curent al României, care începuse să se contureze în 2023”, notează economiștii.

În privința formării brute de capital fix, echipa FSEGA se așteaptă la o nouă creștere sănătoasă, alimentată în principal de fondurile UE. Cu toate acestea, atingerea unui nivel de creștere de peste 10% în anul precedent reprezintă un prag înalt, dificil de depășit. Cu certitudine, segmentul nerezidențial ar putea beneficia cel mai mult de aceste fonduri europene. “În ceea ce privește investițiile în segmentul rezidențial, după o evoluție relativ modestă în 2023, anticipăm apariția unor semne temporare de stabilizare în decursul acestui an. Aceasta se datorează faptului că impactul costurilor mai mari de finanțare ar putea începe să se diminueze treptat, odată cu creșteri semnificative ale salariilor. În același timp, creșterea în subcategoria de mașini și echipamente ar putea încetini în acest an, pe măsură ce dinamica observată la echipamentele de transport dispare””. Mai multe companii ar putea, de asemenea, să raporteze indicatori financiari ușor mai slabi, dat fiind că cererea a scăzut anul trecut, având un impact negativ asupra dinamicii veniturilor, în timp ce costurile unitare ale forței de muncă au crescut, iar schimbările semnificative în materie de taxe și impozite au intrat în vigoare. Toți acești factori pot limita resursele financiare ale companiilor, care sunt de obicei alocate pentru investiții.

În ceea ce privește modificarea stocurilor și aspectele statistice aferente, este greu de formulat ipoteze pentru viitor. Totuși contribuția extrem de negativă la PIB în anul trecut probabil nu se va repeta în anul 2024. În concordanță, realitățile economice sugerează că procesul de destocare la care am asistat anul trecut ar putea să se termine în curând.

Prognoze privind evoluția componentelor PIB-ului în 2024 (metoda producției)

Din perspectiva principalelor sectoare ale economiei, serviciile de piață pot beneficia cel mai mult din consolidarea cererii de consum, impactul pozitiv fiind cel mai vizibil în segmentului de retail. În același timp, în ciuda schimbărilor fiscale, anticipăm că sectorul IT&C va menține o performanță remarcabilă în comparație cu alte segmente mai tradiționale din domeniul serviciilor, datorită în principal potențialului său deosebit pe termen lung.

După o perioadă de recesiune, economiștii anticipează primele semne de stabilizare în sectorul industrial, deoarece recuperarea moderată a cererii externe ar putea contribui la ameliorarea situației. În ceea ce privește perspectiva pe termen lung a acestui sector, este important de subliniat faptul că firmele din acest sector se vor confrunta în continuare cu diverse provocări, dar și oportunități. Pe de o parte, problemele nesoluționate cu care se confruntă producătorii europeni ar putea aduce dezavantaje și pentru actorii din România. Este necesară o reevaluare a modelului de producție european, în special a celui german, care a funcționat eficient în perioada resurselor energetice relativ ieftine, dar care întâmpină dificultăți în noul context. Noile tehnologii și cerințele climatice mai rigide îndeamnă producătorii tradiționali, cum ar fi cei din industria auto, să se adapteze rapid.

Pe de altă parte, în contextul peisajului geoeconomic fluid, există posibilitatea ca strategia de “nearshoring” să devină din ce în ce mai populară, reprezentând un potențial semnificativ pentru România. “Cu toate acestea, suntem de părere că relocarea simplă a capacităților de producție în România din locații îndepărtate nu reprezintă cea mai eficientă abordare. Similar altor țări din Europa Centrală și de Est (și altor destinații potențiale pentru “nearshoring”), piața muncii din România este una strânsă, iar salariile au tendința de a crește relativ rapid. În acest context, producătorii din subsectoarele cu valoare adăugată scăzută ar putea întâmpina dificultăți în recrutare. Considerăm că orice relocare potențială ar trebui să fie însoțită de măsuri menite să sprijine creșterea productivității, de exemplu, prin adoptarea tehnologiilor de ultimă generație”, subliniază cercetătorii.

“Pentru a ține deficitul guvernamental sub control, se pare că plățile guvernamentale către constructori au fost frecvent amânate, cel puțin așa reiese din mai multee surse din presă. Cu toate acestea, în ciuda acestor provocări, estimăm că sectorul construcțiilor va continua să înregistreze performanțe remarcabile în 2024. Acest lucru se datorează în special segmentului de inginerie civilă, cu accent pe investițiile în infrastructură, care va beneficia în continuare de susținerea fondurilor UE. În final, în ceea ce privește agricultura, prognozăm o recoltă de nivel normal, care s-ar traduce într-o creștere modestă a producției agricole în acest an”, se mai arată în analiză.

Alte prognoze:

- La începutul anului, Banca Mondială și-a revizuit în jos prognozele și estimează că economia României a crescut cu numai 1,8% în 2023, în scădere cu 0,8 puncte procentuale față de prognoza anterioară, din iunie, de creștere de 2,6%. Pentru anul 2024, Banca Mondială estimează că economia românească va crește cu 3,3%, arată cel mai recent raport privind „Perspectivele Economice Globale” (Global Economic Prospects), publicat în ianuarie de Banca Mondială.

- Economia românească va încetini de la un avans de 4,7% în 2022, până la unul de 2,2% în 2023, iar în 2024 va accelera la 3,8%, arată o prognoză a FMI din noiembrie. O echipă a FMI vine în România la finalul lunii, iar reprezentanții Fondului vor analiza evoluțiile economice și financiare recente. FMI urmează să actualizeze perspectivele macroeconomice în urma acestei vizite.

- Conform prognozei economice de toamnă a Comisiei Europene, actualizată în noiembrie, se preconizează o accelerare a creșterii PIB-ului real la 3,1% în 2024 și la 3,4% în 2025, susținută de creșteri solide ale venitului real disponibil, de diminuarea impactului majorărilor anterioare ale dobânzilor, precum și de rezistența consumului public și a investițiilor. În condițiile unei inflații de bază rezistente (inflația IAPC, cu excepția energiei și a alimentelor), se preconizează că scăderea inflației globale se va accelera abia în 2024 și 2025. Se preconizează că piața forței de muncă va rămâne restrânsă în pofida creșterii mai slabe, menținând creșterile salariale la un nivel ridicat. Deficitul public general este estimat la 6,3% din PIB în 2023, înainte de a scădea la 5,3% în 2024 și la 5,1% în 2025, datorită măsurilor de consolidare fiscală care urmează să fie puse în aplicare în ianuarie 2024. Se preconizează că ponderea datoriei în PIB va ajunge la 50,5% în 2025.