Raport BNR: clujenii sunt cei mai disciplinați plătitori de rate bancare pentru casă din România

Economie by Actual de Cluj - iul. 10, 2026 0 18

Județul care include cea mai scumpă piață imobiliară din România are și cel mai mic risc de credite ipotecare neperformante, arată un raport al Băncii Naționale: cumpărătorii se îndatorează la bănci cu sume substanțiale, ca să cumpere cele mai scumpe apartamente din România, dar se asigură că își și plătesc ratele.

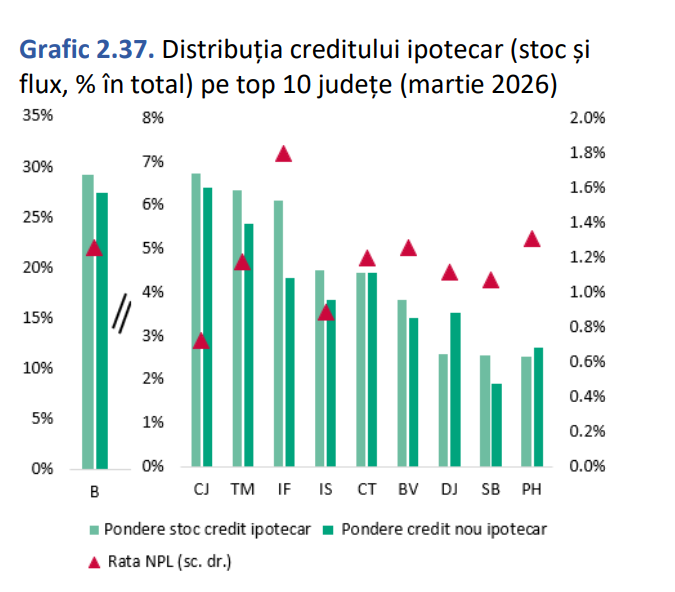

Rata creditelor neperformante (NPL) la creditele ipotecare acordate locuitorilor din județul Cluj este de doar 0,7% (martie 2026) — cea mai scăzută dintre marile centre regionale. Comparativ, în Ilfov rata NPL e de 1,8%, de peste 2,5 ori mai mare. Practic clujenii sunt cei mai disciplinați plătitori de rate la case din țară. Mai jos graficul BNR, unde se poate observa că NPL în Cluj este cea mai mică dintre marile județe.

Clujul are cea mai bună calitate a creditelor ipotecare din România, arată cel mai recent Raport asupra stabilității financiare, publicat de Banca Națională a României pe 6 iulie. Doar 0,7% din creditele ipotecare acordate locuitorilor din județul Cluj sunt neperformante – cel mai scăzut nivel dintre toate marile centre regionale ale țării.

Județul Cluj face parte din grupul restrâns de șase centre regionale, alături de București-Ilfov, Timiș, Iași, Constanța și Brașov, care concentrează 61% din volumul total al creditelor ipotecare acordate în România și 55% din fluxul de credite noi, potrivit datelor la nivelul lunii martie 2026. Practic, mai mult de jumătate din banii pe care băncile îi împrumută românilor pentru locuințe merg către debitori din aceste șase județe, restul țării împărțindu-și fărâma rămasă.

Clujul este astfel printre cele mai active piețe de creditare imobiliară din țară, dar în același timp are cel mai curat portofoliu de credite dintre toate aceste hub-uri regionale.

La nivel național, raportul BNR arată o schimbare structurală în piața creditului ipotecar. Portofoliul total de credite acordate populației a crescut cu 7,9% în martie 2026 față de anul anterior, în timp ce segmentul strict al creditelor garantate cu ipoteci a avansat mai temperat, cu 5,4%. Diferența este explicată de o mișcare de fond: programul guvernamental Prima Casă/Noua Casă continuă să se restrângă rapid, cu un declin de 21% în ritm anual, ajungând să reprezinte doar 16% din totalul creditului imobiliar. În contrast, creditele ipotecare standard, acordate fără garanția statului, au crescut cu 13,9% în aceeași perioadă. Ponderea debitorilor cu credite Prima Casă/Noua Casă s-a redus astfel de la aproximativ jumătate – 48% – în 2019 la doar un sfert – 25% – în martie 2026.

Această tranziție are și o consecință vizibilă în calitatea portofoliilor. Rata de neperformanță a creditelor ipotecare standard a scăzut la 1,4% în martie 2026, în timp ce cea a creditelor acordate prin programul guvernamental a urcat la 2,2%, de la 1,8% cu un an în urmă, o deteriorare pusă de BNR pe seama reducerii accelerate a stocului acestui tip de împrumuturi.

Rata NPL de 0,7% din Cluj reflectă o combinație de venituri relativ ridicate, o piață a muncii solidă, susținută de sectorul IT și de cel al serviciilor, și un profil probabil mai prudent de îndatorare al debitorilor locali. Rămâne de văzut dacă acest avantaj se va menține pe măsură ce piața imobiliară clujeană, una dintre cele mai scumpe din țară, continuă să pună presiune pe bugetele cumpărătorilor. La nivel național, BNR estimează o creștere ușoară a probabilității de nerambursare a creditelor imobiliare pe termen de 12 luni, de la 0,25% în martie 2026 la 0,32% în martie 2027.

Raportul asupra stabilității financiare a fost aprobat de Consiliul de administrație al BNR pe 6 iulie, pe baza datelor disponibile până la 12 iunie.