Încă un proces împotriva băncilor se soldează cu victoria clienților, o clujeancă a obținut în instanță anularea dobânzii variabile din contractul său de credit și returnarea banilor cu dobândă pe un contract din 2008

Actualitate by Actual de Cluj - dec. 03, 2025 0 6460

Încă un proces împotriva băncilor se soldează cu victoria clienților, o clujeancă a obținut ieri în instanță anularea dobânzii variabile din contractul său de credit și returnarea banilor considerați achitați abuziv, cu dobândă.

Decizia vine de la Judecătoria Cluj-Napoca, ce a decis ieri în favoarea reclamantei. Aceasta din urmă a chemat în judecată instituția bancară cerând constatarea caracterului abuziv și nulitatea absolută a clauzelor din contractul de credit referitoare la dobânda variabilă, precum și la comisioanele de acordare și administrare. A cerut restituirea sumelor încasate în temeiul acestor clauze, actualizate cu inflația și dobânda penalizatoare, precum și cheltuieli de judecată. Reclamanta a invocat Legea nr. 193/2000, privind clauzele abuzive din contractele încheiate între profesioniști și consumatori, arătând că aceste clauze nu au fost negociate, creează un dezechilibru semnificativ și sunt contrare bunei-credințe.

Banca a solicitat respingerea cererii, susținând că dobânda și comisioanele reprezintă prețul contractului și sunt exceptate de la controlul caracterului abuziv, că au fost stabilite în conformitate cu legislația aplicabilă (OUG 50/2010 privind contractele de credit pentru consumatori) și că reflectă costuri reale ale serviciilor prestate.

Instanța a constatat că, fiind un contract de adeziune, clauzele sunt prezumate nenegociate, iar banca nu a dovedit contrariul. ”în accepțiunea art. 1175 C. civ., cuprinzând clauze standard preformulate, iar în privința acestuia este incidentă prezumția simplă potrivit căreia clauzele contractuale nu au fost negociate direct cu consumatorul, iar profesionistului îi revine sarcina de a dovedi caracterul negociat”, a apreciat instanța. Prin urmare, prima condiție a art. 4 din Legea 193/2000 este îndeplinită. ”Or, deși potrivit acestui din urmă text de lege sarcina de a răsturna această prezumție relativă, prin proba caracterului negociat al clauzelor în discuție, aparținea pârâtei (…) SA, aceasta nu a dovedit caracterul negociat al contractului, fiind lipsit de importanță faptul că partea nu a propus instituției de credit negocierea contractului”.

Cu privire la clauzele dobânzii variabile, instanța a respins argumentul pârâtei privind exceptarea lor de la controlul caracterului abuziv. Invocând jurisprudența CJUE, instanța arată că transparența presupune ca mecanismele de variație să fie clare, inteligibile și previzibile. În contractul analizat, banca nu a indicat niciun criteriu obiectiv de modificare a dobânzii, rezervându-și un drept discreționar de ajustare unilaterală. Aceasta creează un dezechilibru semnificativ, consumatorul neavând dreptul să influențeze sau conteste modificările și neputând prevedea consecințele economice. În plus, clauza se încadrează în lista exemplificativă de clauze abuzive din anexa Legii 193/2000, deoarece permite modificarea unilaterală a contractului fără motiv justificat.

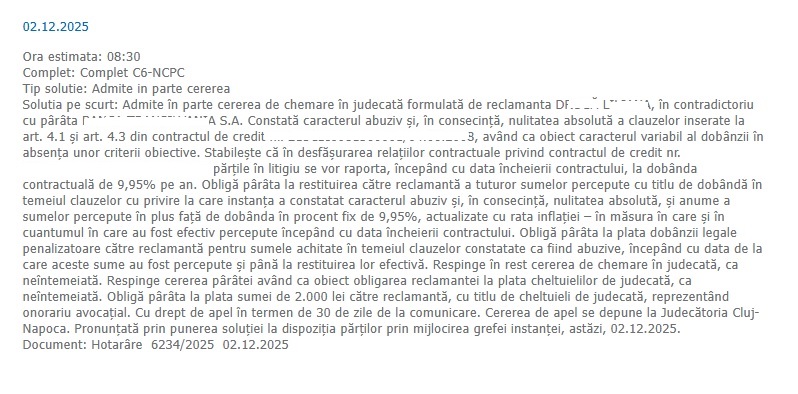

În consecință, clauzele privind dobânda variabilă sunt declarate abuzive și nule absolut.

Extras din motivarea instanței:

Prin raportare la cele arătate în prealabil și având în vedere că reclamanta nu critică cuantumul dobânzii în sine, ci exclusiv mecanismul în care aceasta operează în anumite condiții (și anume, caracterul variabil în absența unor criterii obiective), instanța reține că clauzele în discuție nu sunt exceptate de la controlul caracterului abuziv, urmând a o analiza în continuare sub aspectul dezechilibrului semnificativ cauzat consumatorului și sub aspectul bunei-credințe.

Astfel, instanța observă că în conținutul clauzelor referitoare la dobânda variabilă pârâta nu a inclus niciun criteriu obiectiv în raport de care urma să fluctueze/varieze dobânda lunară. Din acest punct de vedere, contrar susținerilor pârâtei, modalitatea de formulare este una neclară și ininteligibilă pentru consumator, în condițiile în care profesionistul nu a prevăzut în contract condițiile concrete în care poate opera modificarea dobânzii, termenii utilizați având un caracter vag și nedeterminat, dar și unul vădit discreționar, câtă vreme, în absența unor criterii obiective, caracterul variabil al dobânzii se afla în întregime la latitudinea pârâtei, care, astfel, avea posibilitatea în orice moment de a majora dobânda în condiții pur potestative (Condițiile potestative sunt clauze sau termeni într-un contract a căror îndeplinire depinde de voința unei părți-n.red.).

Instanța mai reține că atât criticile reclamantei, cât și analiza instanței nu privesc, ca atare, caracterul variabil al dobânzii, ci modalitatea în care întregul mecanism funcționează, mai exact presupusele criterii – în realitate, lipsa acestora – care determină caracterul variabil; ori absența unor indici obiectivi și transparenți de ajustare a cuantumului dobânzii face ca mecanismul să depindă în final de intervenția discreționară a profesionistului, independent de consimțământul ori de poziția consumatorului; astfel, creditorul are prerogativa de a modifica unilateral contractul sub aspectul clauzei esențiale, cea care privește prețul plătit de către debitor.

Prin raportare la considerentele amintite, instanța apreciază că aceste clauze sunt, în mod neîndoielnic, de natură să creeze un dezechilibru semnificativ între drepturile și obligațiile părților în defavoarea consumatorului, contrar bunei-credințe, câtă vreme consumatorul nu are nicio posibilitate de a pune în discuție temeinicia motivelor care stau la baza unei eventuale modificări a dobânzii sau de a influența ori controla în vreun fel această dobândă, tot astfel cum nu are nicio posibilitate de a refuza plata noii dobânzi. În plus, consumatorul nu beneficiază de un drept similar; cu alte cuvinte, acestei obligații de a se supune necondiționat politicii băncii nu îi corespunde niciun drept special al consumatorului, acesta neavând posibilitatea, spre exemplu, să modifice dobânda fără consimțământul băncii atunci când evoluția pieței financiare l-ar îndreptăți la scăderea ei.

–––––––

În ceea ce privește comisionul de acordare și comisionul de administrare, instanța a reținut că reclamanta nu a contestat mecanisme de modificare a acestor comisioane, ci doar existența și justificarea lor. Jurisprudența CJUE arată că pentru ca un comision să fie clar și inteligibil, trebuie să fie indicat cuantumul, metoda de calcul, data exigibilității și rolul său în contract; nu este necesară detalierea tuturor serviciilor prestate de bancă. Instanța a constatat că în contract comisioanele sunt definite suficient, că au o justificare economică ușor de dedus – analiza dosarului și gestionarea creditului – și că nu rezultă suprapuneri cu alte costuri. În plus, la data încheierii contractului (2008), legea nu interzicea astfel de comisioane, iar cadrul normativ nu obliga banca să suporte costurile administrării creditului. Nu se evidențiază un dezechilibru semnificativ în defavoarea consumatorului, a conchis instanța. Prin urmare, clauzele privind comisionul de acordare și administrare sunt considerate valabile, iar capetele de cerere corespunzătoare au fost respinse. ”Astfel, serviciile prestate de bancă pot fi intuite cu relativă ușurință din însăși denumirea marginală a comisioanelor, fiind evident că analiza/acordarea/întocmirea dosarului și administrarea/gestionarea creditului denotă activități ce țin de verificarea îndeplinirii condițiilor de acordare a creditelor, anterioare acordării acestora, respectiv gestionarea ulterioară a creditului, iar cuantumul este explicit, nu depinde de alte elemente decât cele cuprinse în contract. Pentru a înțelege semnificația acestor clauze nu sunt necesare studii de specialitate, scopul reținerii lor rezultând din denumirea lor, fără a fi necesară indicarea detaliată a activităților executate”, a explicat instanța.

În ceea ce privește repunerea părților în situația anterioară, instanța a aplicat efectele nulității absolute. În lipsa unor norme supletive aplicabile sectorului bancar care să înlocuiască clauzele nule, acestea sunt eliminate ope legis din contract și considerate ca nefiind existat niciodată. Prin urmare, banca este obligată să restituie toate sumele încasate în temeiul clauzelor privind dobânda variabilă declarate nule, actualizate și cu dobânda legală, întrucât prestațiile au fost făcute fără temei juridic. ”Așadar, prin raportare la textele de lege expuse în prealabil, instanța reține că, urmare a constatării nulității absolute de către instanță, clauzele în discuție au fost înlăturate ope legis )expresie prin care se desemnează drepturile şi obligaţiile care decurg din lege-n.red.) din contract, fiind considerate a nu fi fost niciodată inserate în cuprinsul contractului și, prin urmare, nu produc niciun efect. În strânsă legătură cu acest efect al nulității – desființarea retroactivă a contractului nul (în speță, a clauzelor constatate ca fiind abuzive și nule absolut), legiuitorul a reglementat principiul restitutio in integrum, în temeiul căruia părțile sunt ținute să restituie, la cerere, prestațiile executate în temeiul unei clauze lovite de nulitate”.

În concluzie, instanța a admis în parte cererea: constată caracterul abuziv și nulitatea absolută a clauzelor privind dobânda variabilă și obligă banca la restituirea sumelor aferente, respingând însă cererile privind comisioanele, întrucât acestea sunt valide și nu creează dezechilibre semnificative. Decizia a fost luată ieri și e atacabilă cu apel în 30 de zile de la comunicare. Mai jos decizia: